〜投資と複利で資産を増やす〜

現在のオトク情報

ちょっとした金融雑談

1.複利のチカラ

今世紀最大の発見は複利である

(アルベルト・アインシュタイン)

みなさんは、金利の計算方法に

「単利」

と

「複利」

があることをご存知ですか?

いや、ふざけてはいませんよ。確かに人をなめているような質問でしたが。

一応念のために。

「単利」

の金利計算は、

(元金)×パーセンテージ

「複利」

の金利計算は、

(元金+これまでの利息)×パーセンテージ

こうなります。“あたりまえだ”と怒らないで下さい。

複利については、その計算方法を知らない人はいないでしょうが、その絶大な力を知っている人は少ないのかもしれません。

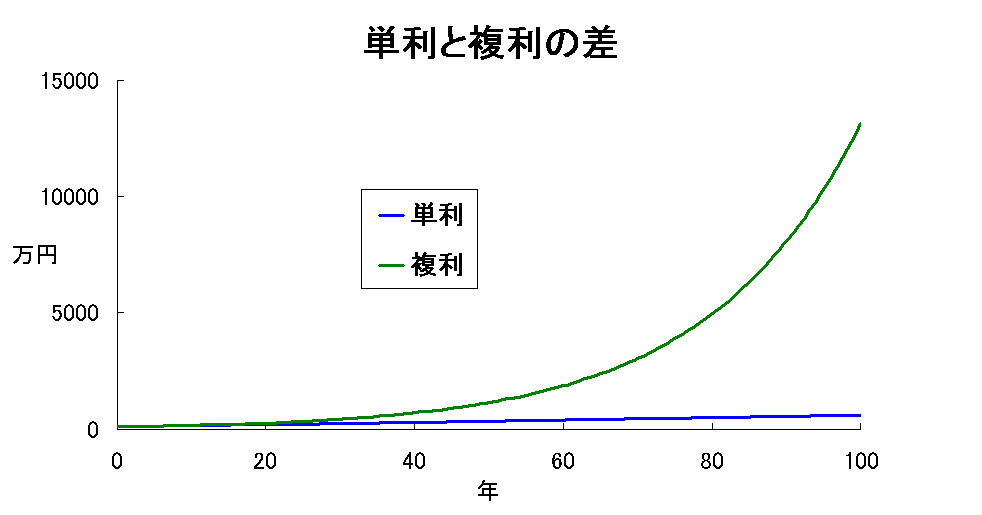

以下に、元金を100万円、金利を年5%とした場合の例を示してみましょう(一万円以下は切り捨て)

単利の場合

1年経過

105万円

3年経過

115万円

5年経過

125万円

10年経過

150万円

30年経過

250万円

50年経過

350万円

70年経過

450万円

100年経過

600万円

複利の場合

1年経過

105万円

3年経過

115万円

5年経過

127万円

10年経過

162万円

30年経過

432万円

50年経過

1146万円

70年経過

3042万円

100年経過

1億3150万円

と、こんな具合になります。見やすくするために、グラフにすると…

もはや一目瞭然。グラフの右、すなわち時間が経過するにつれて大幅な差が出てきます。

「まぁ預金するしても、今の銀行は複利計算するもんだから別にいいや」

と考えるのはまだ早いです。

単利は足し算、複利は掛け算で増えていくのですが、この違いは

「貯金と投資の差」

と言い換えることができます。

なぜならば、

「貯金して積み立てる」

というのは一定額の収入からストックしていくのに対し、

「投資する」

というのは、投資資金の何%が増える(減る)ということだからです。

なんせ、今の銀行金利なんざカスみたいなものだしねぇ…(2004年現在)

配当性向の高い株式なら、まだ2〜4%のものもありますよ。それに、株式投資なら、堅実な方法を使っても年5%くらいは達成できるでしょう。投機ならその限りではないけど。

このように、複利の素晴らしさを語っても、大半の人は実行できない事が多いです。

なぜなら、

「最初の10年、20年はぱっとしないから」

グラフを見れば分かるとおり、最初の20年は単利と複利に大した差が出ません。

普通の人は20年も結果が出なければ諦めるでしょうね。

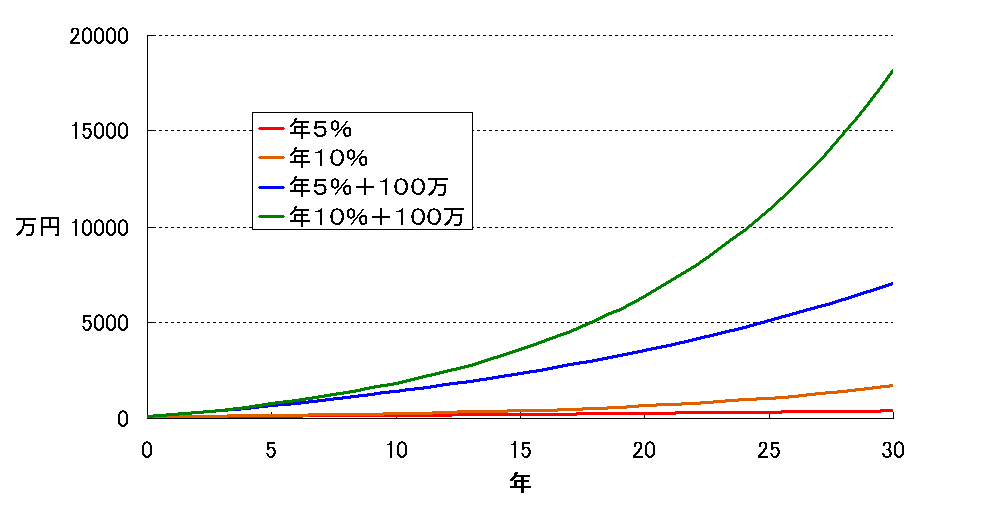

そこでお勧めするのが、

「投資+積み立て」

毎年投資資金を追加していくのです。

若くてまだ結婚していない社会人の方なら、年100万円の積み立てぐらいはできるでしょう。

さらに、投資パフォーマンスとして、年10%も可能と考えます。(私の一昨年の成績)

以下に、「年5%」「年10%」「年5%+毎年100万」「年10%+毎年100万」とした場合のグラフを書いてみると…

「年10%」よりも「年5%+毎年100万」の方が上昇が早いことが分かります。

なお、「年10%+毎年100万」だと、25年経過する前に1億円を突破することが分かります。

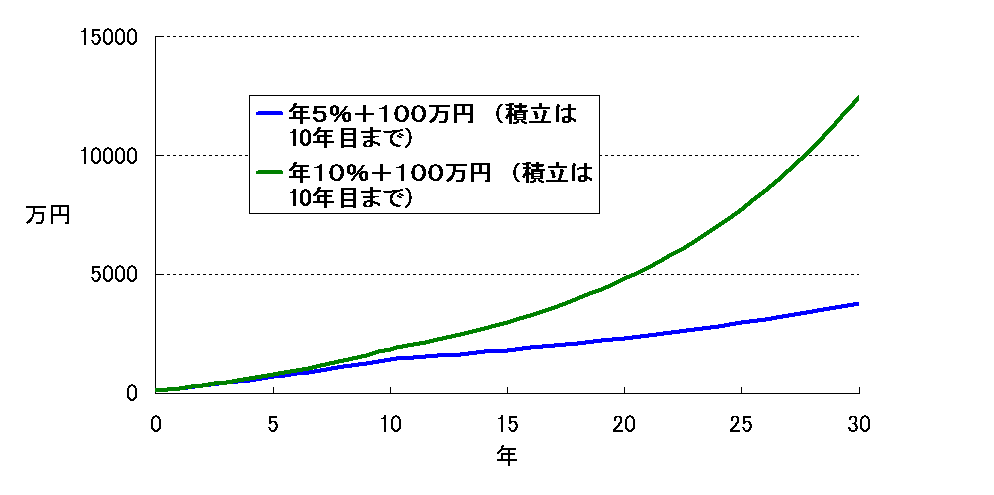

20年も経った頃には、結婚もしてるし子供もいるでしょうから、毎年100万円を積み立てるのは難しいかもしれません。しかし、積み立ての効果が最も大きく出るのは資金が少ない10年目までなので、それ以降は積み立てをやめても大丈夫です。

このグラフをみれば分かるように、最初の10年間だけ毎年100万円積み立て、年10%を達成すれば、28年で1億円を突破します。

以上のことから、複利のチカラは凄まじいことが分かっていただけたでしょうか?

時間の経過とともにえげつないパワーを発揮するので、今銀行などに預金をしておけば、100年経ったときには子孫に感謝されること間違いなしです。

…まぁそんなことの対策として、相続税が課されているのですが

注意していただきたいのは、この複利のチカラは、負債に対しても同様に働きます。ただし、グラフの上下を反転させてね。

「借金が雪ダルマ式に…」というのは、こういうことなのです。

みなさま、ご利用は計画的に。

トップへ ↑

2.金と時間の二元論へ→

現在ランキング参加中

イイ!!と思ったらクリックお願いします。

ホームページ制作